収入の10分の1を貯金する為には収入を上げるか支出を抑えることが必ず必要です。

今回は支出を減らすための方法の一つとして書かせて頂きます。

固定費の中でも大きい割合を占めるのが『がん保険』です

社会保険を理解しよう

みなさんが必ず加入している健康保険や国民健康保険

この保険は非常に優秀で最強の保険に加入しているのだと私は感じています

貯蓄がないうちは保険に入るのはよし

高額療養費制度って

先進医療とは

貯蓄がないうちは保険に入るのはよし

貯蓄がないうちは保険に入るのはいいと私は考えます。

病気や万が一の備えとして心のゆとりができるからです

私も実際に多額の保険には入ってました

貯蓄型の死亡保険、手厚いがん保険、三代疾病に有効な保険

知識をつけた今だから言えることは、人生をやり直せるのであれば保険は不要!

と考えています。

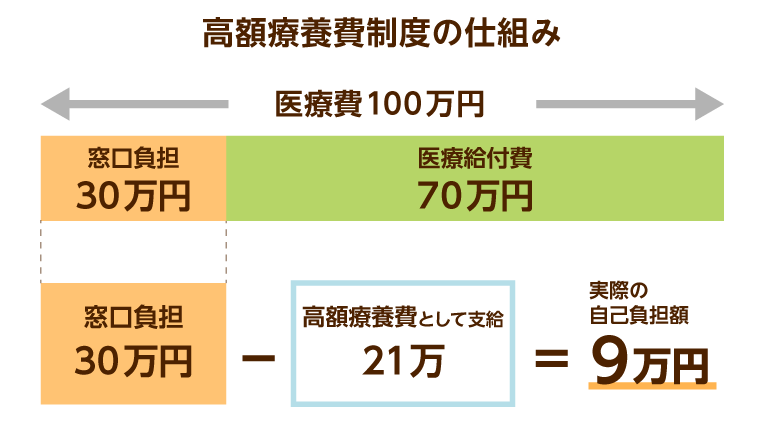

高額療養費制度って

高額療養費制度という社会保障をご存知でしょうか?

私はこの制度を知っておらず月額多額の保険に加入していました。

それでは高額療養費制度についてわかりやすく説明させて頂きます。

もし自分が癌にかかったとします

手術費用が100万円かかったとして保険負担分の3割を負担

つまり30万円の支払いが必要になります。

30万円なんて払えない!と思った方ががん保険に加入していると過去の私を振り返れば思います

社会保険を利用すれば100万円の医療費は支払い約9万円のみです

この為に毎月約5000円を払うのは、、、、

個人の判断に任せます

先進医療とは

保険の加入の際に先進医療をオプションとしてつけている方がいいですよと言われたことはないでしょうか?

先進医療をオプションとしてつける場合、大体月額500円程度です

しかし、このオプションはがん保険に加入者のみが対象でがん保険には月額約5000円必要です

そして意外と知らないことが先進医療と言われると、もし自分が癌になり手術を受けるなら先進医療がいいよね!と思われる方が多く

実際は先進医療を受けるのは指定された癌を発症した場合

それも癌患者の中でも数%の人しかならない癌に発症した場合のみ利用が可能ということです

確かに高額療養費制度でも保証対象外の先進医療費

たまたま利用しがん保険は必要ですよと言った声も確かに間違ってはいません

このように日本には様々な補償や制度がありかなりインフラが整っていると思います

しかし知識が少なく損をしている人がお多いのも事実

知識で自分を固め、得する人になりたいですね

コメント